Finprom.kz қазақстандықтардың кредиті туралы зерттеу жариялап, банктер бәріне бірдей қарыз бере ме деген сауалға жауап іздеген, — деп хабарлайды Massaget.kz тілшісі.

Сарапшылардың сөзінше, Қазақстанда кейбір адамдар банктер кредитті барлығына бірдей беріп, халықты белшесінен қарызға батырады деген пікірде.

«Мұндай мәлімдемелер, маңызды пікірлер тек үйде емес, жоғары деңгейлерде де айтылып жатыр», — дейді сарапшылар.

Finprom.kz пікірінше, Қазақстанда кредит халықтың қаржылық қиындығын шешуге мүмкіндік беретін, сұранысқа ие қаржы құралы болып отыр.

«Алайда кез келген адам кредит ала алмайды. Былтыр реттеуші орган енгізген өзгерістер мен шектеулер салдарынан еліміздегі банктер қарыз алушыларға қоятын талаптарын қатаңдатты, олардың төлем қабілеттілігі мен кредиттік мәселелерін өте мұқият тексереді. Кредит берушілер кіріс деңгейіне, кредит тарихына және клиенттердің қарыз жүктемесіне ерекше назар аударады. Яғни қарыз алушының өз міндетін толық орындауға мүмкіндігі болмаса, оған ешкім кредит бермейді, мұны ресми статистика да куәландырып отыр. Кепілсіз кредит барлығына бірдей беріле бермейді», — дейді сарапшылар.

Ұлттық банктің ресми деректеріне сәйкес 2024 жылғы төртінші тоқсанда басқа қарыз түрлерімен салыстырғанда, кепілсіз кредиттер бойынша кредиттік өтінімдерді мақұлдау үлесі өте аз болған. Төмен көрсеткіш байқалған: кепілсіз кредит алуға берілген барлық өтінімнің тек 29,5%-ы мақұлданған, ал 70%-ы мақұлданбаған.

ҚР ЕДБ-да кредит түрлері бойынша мақұлданған өтінімдердің үлесі мынадай:

- ірі кәсіпкерлік субъектілерге берілген кредиттер — 60,3%;

- орта кәсіпкерлік субъектілерге берілген кредиттер — 41,2%;

- кепілді тұтынушылық кредиттер — 35,9%;

- шағын кәсіпкерлік субъектілерге берілген кредиттер — 33,1%;

- ипотекалық кредит — 31,2%;

- кепілсіз тұтынушылық кредиттер — 29,5%;

- автокредит — 18,5%.

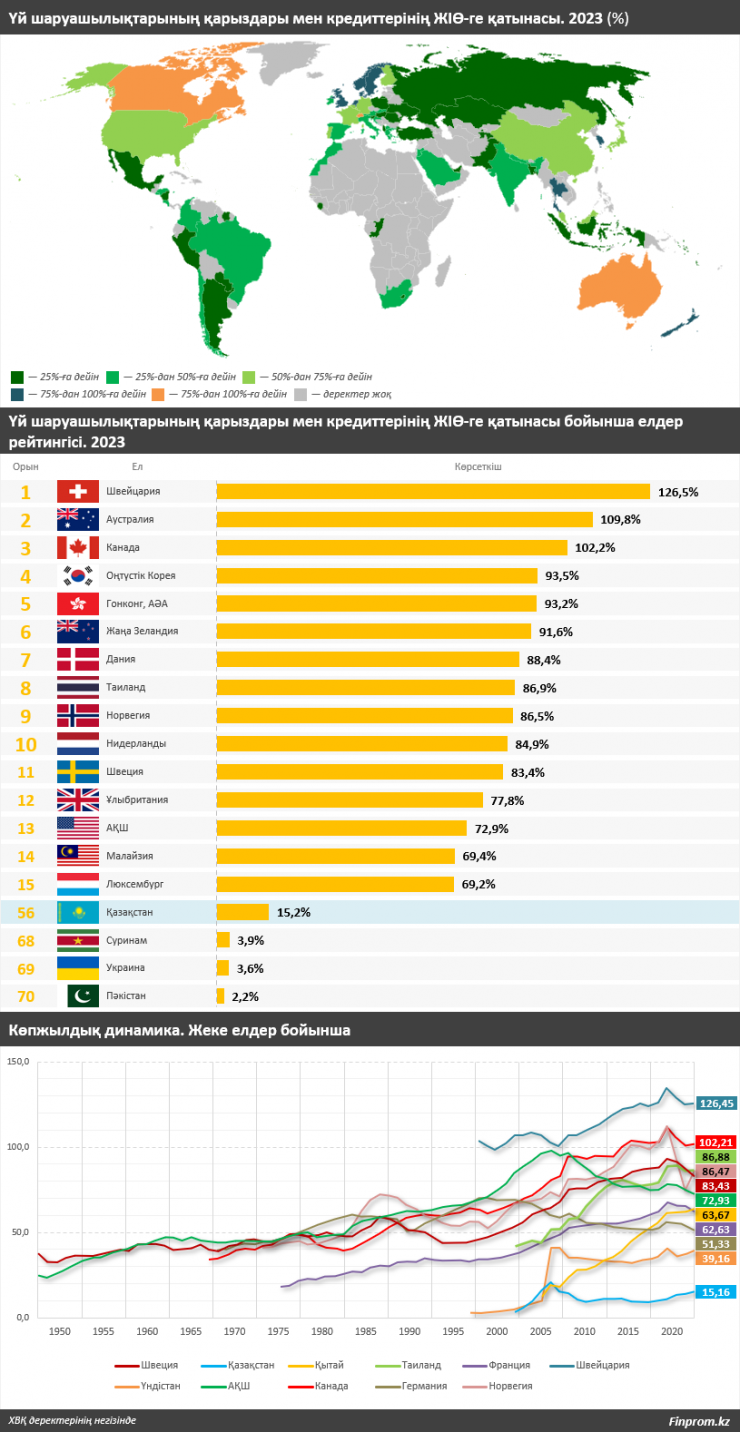

Сарапшылардың айтуынша, бұл жайт халықтың қарыз деңгейі төмен болуына байланысты. Халықаралық валюта қорының жаңа деректері бойынша Қазақстандағы отбасылардың қарыздары мен кредиттерінің ЖІӨ-ге қатынасы — небәрі 15,2%, бұл халықаралық «өте төмен» деңгейден (20%) де төмен.

«Бұл көрсеткіш 70 мемлекетке есептелген, Қазақстан бұл тізімде әлемдегі кредит алу деңгейі ең төмен 15 елдің қатарына кіреді», — дейді Finprom.kz.

Көршілес Ресейде кредит алу деңгейі — 22,19%, Қазақстанға қарағанда 7 пайыз тармаққа жоғары. Ал Қытайда бұл көрсеткіш 63,67%-ға жеткен.

Еуропа мен Америка елдерінде, соның ішінде дамыған мемлекеттерде көрсеткіш айтарлықтай жоғары: Канадада 102,21%-ға, Швейцарияда 126,5%-ға, АҚШ-та 72,9%-ға, Ұлыбританияда 77,8%-ға, Швецияда 83,4%-ға, Норвегияда 86,48%-ға, Францияда 62,63%-ға жеткен. Сондай-ақ, дамыған екі Азия елінде, яғни Жапонияда көрсеткіш 65,66%, Оңтүстік Кореяда 93,54% болған.

Бразилияда отбасылардың қарыздары мен кредиттерінің ЖІӨ-ге қатынасы 34,9%, Чилиде 46,34%, Үндістанда 39,16%, ОАР-да 33,92%, Таиландта 86,88%, Малайзияда 69,41% болады.

Түйін: Finprom.kz мынадай қорытынды жасап отыр:

- Қазақстан халқының кредит алу деңгейі төмен, басқа елдерге қарағанда бірнеше есе аз. Сондай-ақ, ол әлемдегі ең ірі қаржы институттары талдаушыларының халықаралық стандарттары бойынша да төмен.

- Екіншіден, кредит алу деңгейі жоғары болуы ел экономикасы дағдарысқа ұшырағанын білдірмейді. Дамыған мемлекеттерде кредит — қаржы жүйесінің ажырамас бөлігі және азаматтардың төлем қабілетінің маңызды құралы.

- ХВҚ деректеріне сүйенсек, әлемдегі қарыздар мен кредиттердің ЖІӨ-ге қатынасы жыл сайын өсіп келеді, бұл — қалыпты жағдай. Қазақстанда да оның өсуі қалыпты, тіпті ұзақ мерзімді перспективада ең жоғары мәндермен салыстырғанда, көрсеткіш төмендегені байқалады.

Еске салайық, бұған дейін қазақстандықтардың кредиті қандай деңгейде екені хабарланды. Ranking.kz мынадай статистика келтірді: 2025 жылғы 1 ақпандағы жағдай бойынша Қазақстанда банктерден, МҚҰ-дан, коллекторлық және басқа да компаниялардан қарыз алған 9 млн-ға жуық қарыз алушы тіркелген.

Ranking.kz сарапшыларының сөзінше де, Қазақстан халқының қарызы көп емес әрі елдің қаржылық тұрақтылығы үшін қандай да бір қауіп төндірмейді.